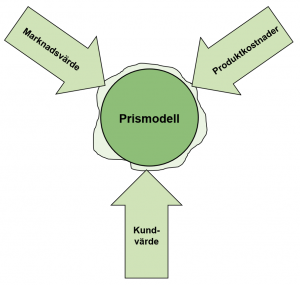

Priset för en produkt bestäms av faktorerna produktkostnader, kundvärde, marknadsvärde och prismodell. Produktkostnaderna är de kostnader som leverantören har för att utveckla, tillverka och sälja produkten. Kundvärdet är det värde produkten har hos kunden, exempelvis genom kostnadsbesparingar eller värdet i nästa försäljningsled. Marknadsvärdet är det värde produkten har på marknaden och beror på tillgång och efterfrågan.

Prismodell och påverkande faktorer

Prismodellen i sig har bara en indirekt påverkan på priset genom att den måste samverka med nämnda faktorer. Exempelvis kommer en prismodell som inte följer produktionskostnader eller gängse regler för marknadens prissättning sannolikt att generera ett högre pris (i anbud) på grund av det glapp som uppstår mellan modell och verklighet. I praktiken kommer ingen prismodell att vara helt ideal men inköparen bör alltid eftersträva anpassning till de tre faktorerna. Nedan beskriver vi några av de vanligaste prismodellerna.

Fastpriskontrakt

Här är parterna överens om ett pris som man inte får överskrida. Denna prismodell har ett mycket starkt ekonomiskt incitament för leverantören som vid kostnadsbesparing får behålla 100% av besparingen. Denna prismodell är den i särklass vanligaste modellen. Observera att när konkurrensen inte är tillräcklig är risken stor för överpris.

Maximipriskontrakt

Denna prismodell innebär att parterna kommer överens om ett högsta pris, ett takpris samt vilken kostnadsnivå det motsvarar. Om leverantörens kostnader blir mindre än väntat skall man fördela på ett avtalat sätt. Om man överskrider det fastställda kostnadstaket faller köparens kostnadsansvar bort. Detta alternativ är ett mycket bra alternativ till fastpriskontrakt eftersom det fortfarande innehåller starka incitament för leverantören att hålla kostnaderna nere.

Riktpriskontrakt

Modellen bygger på att parterna kommer överens om en riktkostnad, ett procentuellt pålägg som ska täcka vissa givna kostnader samt vinst. Dessa parametrar ger ett riktpris för kontraktsåtagandet. Om efterkalkylen visar på större eller mindre kostnader fördelar man de på ett sätt som står i avtalet. Vanligtvis ligger fördelningen så att köparen tar 50-90% av kostnadsändringen.

Kostnadskontrakt med variabel vinst

Leverantören får i denna prismodell under alla förhållanden betalning för sina kostnader, såvida man inte kommit överens om ett kostnadstak över vilket leverantören betalar merkostnaderna. Här är vinsten omvänt proportionerlig mot kostnaderna i motsats till kostnadskontrakt med påläggsmodell. Denna typ av kostnadskontrakt är bättre för köparen än traditionell löpande räkning (dvs kostnader + pålägg). Den här modellen kan exempelvis se ut på följande sätt:

Pk = (Pi x Kf /Kr) + Kr

Pk : Kontraktspris

Pi : Incitamentspris

Kf : Förkalkylerade kostnader

Kr : Redovisade kostnader

Kostnadskontrakt med fast vinstbelopp

Här avtalar köpare och säljare om ett fast vinstbelopp eller ett fastbelopp för vissa givna utgifter samt vinst, som är helt oberoende av hur kostnaderna blir. Leverantören får dock täckning för förändringar i sina kostnader fullt ut. Det betyder att incitamentet att spara blir mycket litet. Det enda incitamentet är att den procentuella vinsten kan öka med mindre kostnader. Denna modell bör man endast använda när det föreligger mycket stor osäkerhet kring kostnaderna.

Kostnadskontrakt med fastställd procentuell vinst på kostnaderna

I den här modellen utgår vinst med en procentsats ovanpå kostnaderna, alternativt ett påslag för att täcka vissa givna kostnader. Leverantören har i denna prismodell inget som helst incitament att strama åt kostnaderna, snarare tvärtom. Ju större kostnader desto större vinst blir det för leverantören. Ibland kallar man denna princip för löpande räkning.

En vanlig variant som förekommer är den så kallade självkostnadsprincipen (se ABT 94) där leverantören får sina kostnader täckta plus ett påslag på 5-15 %. Den kallar man ibland öppna böckernas princip. Denna modell bör man endast använda på mindre kontrakt. Anledningen är att den inte innehåller något bra incitament att hålla kostnaderna nere. Med det sagt, kostnadskontrakt kan fungera väl. Inköparen bör då nogsamt beakta följande parametrar:

- Löner, traktamenten och andra ersättningar

- Pålägg för generella utgifter, procentsats och vad som ingår*

- Pålägg för vinst

- System för rapportering av arbetade timmar och förbrukat material

- Verktygskostnader

- Kostnader för intern projektledning

- Kostnader för ledning av underleverantörer

- Upphandling och val av underleverantörer

- Fördelning av resurser tillhandahållna av respektive part (lokaler, el, etc)

*Det är av största vikt att i avtalet definiera vilka kostnader som ingår i pålägget och vilka kostnader som man ska betrakta som självkostnader. Detta är en vanlig grund för tvist i denna typ av avtal.

För att kunna dra fördelar av öppen prissättning tecknar en del leverantörer rabattavtal med en osynlig årsrabatt. Årsrabatten är en fastställd procentsats av köpt volym och betalas endast ut vid en fastställd tidpunkt. På fakturorna ser det som att leverantören betalat ett visst pris men i själva verket finns en hemlig rabatt. Det enda sättet att kringgå detta är att ha full transparens, dvs full insyn i rabattavtalet.

À-priskontrakt, mängdkontrakt

Istället för att fastställa en klumpsumma sätts kontraktspriset samman av en meny med delpriser. Där fastställer man det slutliga kontraktspriset genom att man summerar förbrukade mängder, multiplicerar med à-priserna och räknar ut en total. Denna prismodell är vanlig i kontrakt där konstruktion och utformning är osäker. Därför är det ofta svårt att få ett bra pris.

Löpande räkningkontrakt

Löpande räkningkontrakt liknar à-prismodellen men är mest tillämpbar på arbetsinsatser som mäts i tid. Ett sätt att få ner arbetstiden är att kombinera modellen med olika incitamentsmodeller.

En alternativ definition av löpande räkning är kostnadskontrakt med procentuellt pålägg på kostnader enligt ovan.

Kvantitetspris vid mindre eller enstaka serieproduktioner

Priset för varje avropsorder beräknar man utifrån en fast ställkostnad för den beordrade serien samt en rörlig kostnad för maskin- och arbetstid per enhet enligt följande modell:

Avropsorderns totalpris = Ställkostnad + (Antal enheter x rörlig kostnad)

Pris per enhet = Avropsorderns totalpris / antal enheter

Konventionell prisstaffling

Staffling är vanligt på många katalogvaror därför att det är ett enkelt system för en köpare att förstå. För en konsument däremot kan alternativet med ställkostnad och rörlig kostnad te sig svårbegripligt. Tyvärr är staffling i de flesta fall ofördelaktigt för köparen. Detta beror på att stafflingsmetoden egentligen bygger på metoden ovan, men priset beräknas oftast utifrån den första produkten inom stafflingsskiktet. Därför bör en köpare oftast undvika stafflingsmetoden om det är möjligt. Exempel på avtalstext:

Priset beror på kvantiteten vid ordertillfället enligt följande tabell:

| Antal |

Styckpris |

| 1 till 10 stycken |

20 kr /st |

| 11 till 100 stycken |

19 kr /st |

| 101 till 1000 stycken |

18 kr /st |

| 1001 och fler |

17 kr /st |

Kostnadsreduktion, inlärningskurva

Exempel på avtalstext:

”Leverantören åtager sig att genom förbättringar av sina företagsprocesser såsom produktion, administration, logistik m.m. eller insamlande av ’know-how’ reducera sina kostnader, så kallad ’learning curve’, och därmed reducera priset enligt följande tabell:

Start = Avropstidpunkt för första kommersiella enheten

6 månader efter start: 2 % rabatt på ursprungspriset

1 år efter leveranstidpunkt för första enheten: 2 % på priset 6 månader efter start

2 år efter leveranstidpunkt för första enheten: 2 % på priset 1 år efter start

3 år efter leveranstidpunkt för första enheten: 2 % på priset 2 år efter start

4 år efter leveranstidpunkt för första enheten: 2 % på priset 3 år efter start

5 år efter leveranstidpunkt för första enheten: 2 % på priset 4 år efter start

Rabattsatserna avser enheter som beställts under angiven tidsperiod.

Kommersiell enhet = Produktenhet som avropats för försäljning och leverans hos slutanvändare.”

Inlärningskurvan brukar utgöra en teoretisk modell som man sedan anpassar efter erfarenhetsvärden. En av de vanligaste modellerna är Wrights modell.

Kostnadsreduktion, konstruktionsförändringar

I vissa branscher är det vanligt att leverantörerna ställer krav på kostnadskompensation för förändrade kostnader. Det vanligaste är att koppla prisjusteringen till ett officiellt pris- eller kostnadsindex. Men i avtal med en stor andel arbetskraftsinnehåll av en speciell kategori är det däremot vanligare att man istället kopplar priset till förändringarna i ett visst utpekat kollektivavtal och till lönekostnaderna hörande premier för sociala avgifter. I de fall leverantören ställer krav på prisindexering av detta slag brukar inköparen ställa motkrav på sänkningar baserade på s.k. ’learning curve’.

”Leverantören förbinder sig att deltaga i egna, såväl som gemensamma, aktiviteter, möten, utredningar, tester m.m. för att reducera kostnader genom konstruktionsändringar, ändringar i leveransomfattning, sökande av billigare leverantörer eller produktion i länder med lägre kostnader. Leverantören skall bära sina egna kostnader för dessa aktiviteter. Kostnadsreduktionerna skall leda till ett lägre pris genom en fördelning 50 % till vardera parten, vid beräkning av priset skall tagas i beaktande leverantörens generella försäljnings och administrationspålägg 17 %, således beräknas det nya priset enligt följande formel:

Nytt pris = Tidigare pris – (kostnadsreduktion x 50 % x (1 + 17 %))”

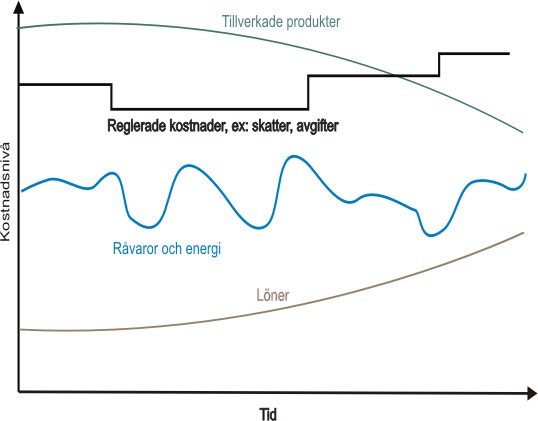

Prisindexklausul

För avtal som löper under lång tid eller som innehåller kostnadskomponenter med stor rörlighet finns det kostnadsrisker för leverantören. Leverantörens val blir då att antingen ta höjd för dessa risker genom att sätta ett högre pris eller låta reglera priset mot prisindex, råvarubörser, kollektivavtal etc. Genom att tillåta indexering tar köparen en risk, men erhåller i gengäld lägre priser. I vissa fall kan man lösa problematiken genom att leverantören erhåller rätten att omförhandla avtalet. Detta är ett vanligt förfarande på standardprodukter som man lätt kan konkurrensutsätta och byta ut. Däremot i avtalsförhållanden som avser mer skräddarsydda lösningar och där parterna sitter i längre samarbeten fungerar inte samarbetsmodellen. I de fallen är indexering vanligare.

Några kostnadstyper:

Kostnadsnivåer över tiden

Exempel på avtalstext

”Priserna skall justeras en gång varje år, tidpunkt för nytt pris är avtalsdatum och index från närmast föregående månad skall användas som referens för justering. Priserna i prislistan baseras på pris- och lönenivån för januari månad 20XX och skall justeras enligt följande:

YY % fast del som inte skall justeras

TT % materialberoende del enligt Statistiska Centralbyråns indextal för…..

ZZ % löneberoende del enligt Statiska Centralbyråns indextal för….

Säljaren skall skriftligen meddela eventuell prisjustering senast en vecka innan den träder i kraft och skriftligen godkännas av beställaren innan den görs.”

Exempel II

”Grundpriset skall justeras och anses vara sammansatt av följande delar:

En av prisändring oberoende del: 10 %

Kostnader för metallvaror och maskiner: 40 %

Arbetskostnad inklusive löneskatter för arbetare: 25 %

Arbetskostnad inklusive löneskatter för tjänstemän: 25 %

Kostnaderna kan variera enligt nedanstående officiella index, publicerat av Statistiska Centralbyrån:

Metallvaror utom maskiner PPI SNI 28 1990 = 100

Arbetskostnadsindex inkl. löneskatter för arbetare inom tillverkningsindustrin AKI (am) SNI 92 D 1994/02 = 100

Arbetskostnadsindex inkl. löneskatter för arbetare inom tillverkningsindustrin AKI (tk) SNI 92 D 1994/02 = 100”

Valutaindexering, valutaklausuler

Det går att urskilja tre huvudsakliga beteenden hos leverantörer som har en stor del av sina kostnader i främmande valuta:

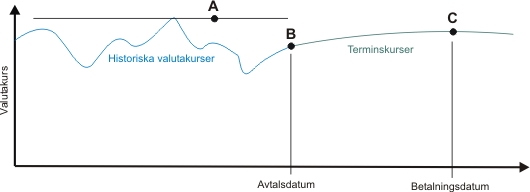

A. Leverantören tar i avtalet hela valutarisken och gör inga egna åtgärder för att hantera risken. Priset kommer att baseras på en analys av historiska valutakurser (kanske i något fall terminskurser). Eftersom leverantören inte vill riskera förluster sätter hen priset efter en hög växelkurs, kanske ett ’worst case scenario’. Köparen kommer på detta sätt att få betala dyrt för att slippa valutarisken.

B. Parterna tecknar avtal med en valutaklausul som refererar till valutakursen vid avtalsdatum (ibland anbudsdatum). Vid förändringar i valutakurs förändras priset proportionerligt. Köparen bär på detta sätt hela valutarisken, men kan gardera sig exempelvis genom motsvarande klausul i nästa försäljningsled (s.k. motaffär). På detta sätt är det sannolikt att en köpare som konsekvent arbetar likartat genom att ta valutarisker kommer att på längre sikt ha de lägsta kostnaderna.

Exempel på avtalstext i valutaklausul

”Priset är baserat på en valutakurs om USD 1.00 = SEK 7.20 och skall justeras uppåt eller nedåt enligt leveransdagens säljkurs. Endast den del av priset XX % (vanligtvis 70-85 %) som är direkt valutaberoende skall dock justeras. Understiger valutakursförändringen YY% (normalt 2-3%) av nämnda del av priset sker ingen justering. Är leveransen försenad och orsaken härtill inte beror på beställaren eller godkänts av beställaren skall säljkursen som gällde vid avtalad leveranstidpunkt gälla om denna är förmånligare för beställaren.”

Exempel II

”Priset P0 skall justeras efter valutakurs vid leveransdatum enligt följande formel:

Pt = P0 · (VKURSt / VKURS0) : Där Pt och VKURSt är pris och valutakurs vid leverans”

Det är särskilt viktigt att definiera skrivsättet för valutakurser. En del avtalsskribenter skriver exempelvis SEK/EUR = 0.11, vilket är härlett ur ekvationen 9 SEK = 1 EUR. Andra skribenter skriver 9 SEK/EUR, eftersom de vill utläsa det som ”kronor per euro”. Det säger sig självt att ovanstående formel blir avsevärt annorlunda om VKURSt och VKURS0 byter plats.

C. Vid avtalsdatum baserar leverantören sitt pris på terminskursen för det prognostiserade betalningsdatumet till underleverantören. Strax efter avtalstecknande tecknar leverantören ett terminsavtal på valuta. På detta sätt eliminerar man såväl köparens som leverantörens valutarisk. Dock finns det en kostnad för terminsavtalet som leverantören lägger in i sin anbudskalkyl. Dessutom är det ibland så att terminskursen är högre än dagskursen (men den kan också vara lägre).

Den i särklass bästa metoden är dock att köparen erlägger betalningen i den eller de valutor som leverantören har sina kostnader i. Därefter har köparen möjlighet att hantera risken genom terminsavtal, motaffärer m.m. I lite större avtal är det vanligt att köparen erlägger betalning i flera valutor. Köparen har då terminssäkrat var valuta för sig.

Metallindexklausul

En prismodell som man kan använda för kablar, elektriska komponenter m.m..

Exempel på avtalstext

”Priset för respektive produkt skall justeras med avseende på produktens viktsinnehåll av koppar och aluminium och dessas noteringar dagen efter avropsdagen. Priset för respektive produkt är baserat på kopparpriset USD 1.589:- per metriskt ton och dollarkursen SEK 7.20 per USD. Som referens för råvaror gäller Londons Metal Exchange, Copper grade A och Primary High Grade Aluminium, Cash-Buyer. För valuta gäller dagskurs-sälj-noteringar vid Stockholmsbörsen.”

En liknande prismodell är det så kallade släpande Rotterdamavtalet som man använder för att indexera priset på bränsleleveranser.

Periodvisa kvantitetsrabatter

Oskiktade bonussystem bör man undvika pg av svårighet att kontera bonusen, samt trappstegseffekter (läs: det är billigare att beställa 100 än 99).

Skiktat bonussystem på kvantitet från produktionsstart

Exempel på avtalstext

”Priset skall reduceras efter detta att viss inköpt kvantitet uppnåtts. Inköpskvantiteten skall räknas från order av den första kommersiella enheten under detta avtal. Konstruktions-förändringar skall inte påverka beräkningssättet. Priset skall reduceras på följande sätt:

1 % rabatt på grundpriset för de enheter som överstiger 10 vid fler än 10 enheter

2 % rabatt på grundpriset för de enheter som överstiger 50 vid fler än 50 enheter

3 % rabatt på grundpriset för de enheter som överstiger 100 vid fler än 100 enheter

4 % rabatt på grundpriset för de enheter som överstiger 200 vid fler än 200 enheter

5 % rabatt på grundpriset för de enheter som överstiger 300 vid fler än 300 enheter

Skiktat bonussystem på kvantiteten från föregående kvalificeringsperiod

Exempel på avtalstext

”Priset skall reduceras utifrån köpt kvantitet under föregående avtalsår. Konstruktionsförändringar skall inte påverka beräkningssättet. Priset skall reduceras på följande sätt:

4% rabatt på grundpriset för de enheter som överstiger 10 vid fler än 10 enheter

5% rabatt på grundpriset för de enheter som överstiger 50 vid fler än 50 enheter

6% rabatt på grundpriset för de enheter som överstiger 100 vid fler än 100 enheter

7% rabatt på grundpriset för de enheter som överstiger 200 vid fler än 200 enheter

8% rabatt på grundpriset för de enheter som överstiger 300 vid fler än 300 enheter ”

Läs mer

Volymrabatternas natur.