I veckan hamnade en av mina leverantörer på obestånd, så kallad företagsrekonstruktion. Jag har därför studerat möjligheterna att förutsäga obestånd (företagsrekonstruktion eller konkurs). Samtidigt har jag funderat på vad det är för grundläggande…

Häromdan var jag på ett seminarium arrangerat av Booz&Co och fick då deras senaste bok som heter Sourcing Reloaded, Targeting Procurement’s New Strategic Agenda. Detta lilla alster är en utmärkt inspirationskälla för…

Ämnet är ingalunda nytt. Jag hittar det till och med i den äldsta bok jag äger, Hans Lindqvists En praktisk handbok om inköp från 1955. Lindqvist framhöll de tre faktorerna; specialisering, konkurrens…

Jag tror att nästan varenda managementbok citerar de bevingade orden: If you can’t measure it, you can’t manage it. Dvs ”om du inte kan mäta så kan du inte leda”, vilket är…

Idag fick jag hem JonathanO’Briens nya bok Category Management in Purchasing. Jag har inte hunnit läsa så mycket men den känns redan som den fyller en funktion: Vad jag menar är att…

Ständigt irriterar man sig på dessa vilda köp. Alla är vi medvetna om att det största problemet är att organisationen förlorar pengar på ’vildingarna’… men den största irritationen är nog att vi…

Idag var jag på EFFSOs lansering av den nya inköpsstandarden CWA PUMA 15896-1, förkortningen står för Central Workshop Agreement, Purchasing Management. Standarden är en samförståndsstandard som utarbetats av intresseorganisationer från en rad…

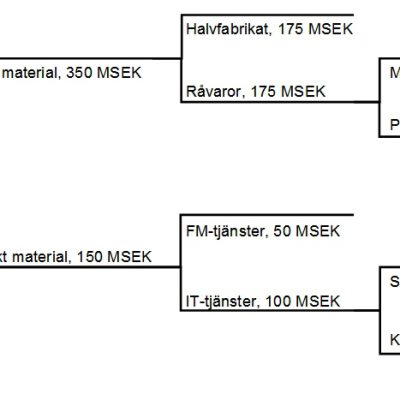

Jag har funderat på det ständiga tragglet hur de köpta produkterna ska kategoriseras. Självfallet har jag redan slagit ihop produkter av likartad karaktär i kategorier och skapat mitt spendträd (spendstruktur): Eftersom min…

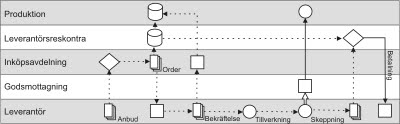

Jag har fortsatt att fundera på hur man kan åskådliggöra sina inköpsprocesser. Till att börja studerade jag en del litteratur för att se vilka symboler som används mest. Jag kom fram till…

En del inköpare har en nästan hypokondrisk rädsla för risker. En rädsla som kan bottna i risken att lågkostnadsleverantören som vaskats fram visar sig vara ett fiasko. I en storkoncern kan den…

Vi använder cookies för att ge dig den bästa möjliga upplevelsen av vår hemsida. För mer information runt de cookies vi använder, se vår cookies sida här.

Funktionella

Alltid aktiv

Cookies som krävs för att garantera god funktionalitet på sidan, exempelvis vid inskickat formulär.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistik

The technical storage or access that is used exclusively for statistical purposes.Cookies som låter oss spara dina uppgifter i syfte att förbättra vår webbplats och öka er användarupplevelse.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.