En traditionell och bekväm syn är att anbudskalkyleringen tillhör säljsidans arbetsuppgifter. Den bekväme inköparen skickar ut alla former av arbete på leverantörerna istället för att själv bygga upp kalkylmodeller. Erfarenheter visar dock att inköparen har mycket att vinna på att både förstå och själv kunna utföra anbudskalkyleringar. Några exempel på användningsområden är:

- Erbjuda snabba interna kostnadsuppskattningar i anbudsprojekt.

- Erbjuda snabba interna kostnadsuppskattningar i investeringsprojekt.

- Skuggkalkylering inför omförhandling av avtal.

- Skuggkalkylering av samarbets- eller konsortiepartners.

- Fastlägga realistiskt målpris i upphandlingar eller för att lägga motbud.

- Fastlägga vissa monetära parametrar i avtalsförslag.

- Skapa förståelse för hur prismodeller bör se ut.

Genom att bygga upp egna modeller besparas arbete hos leverantörerna samtidigt som interna kunder snabbare kan bistås med svar om priser etc.

Det är viktigt att skilja på ett kalkylerat pris och ett verkligt pris. Det verkliga priset påverkas i stor grad av faktorer som råder vid stunden för prisets fastställande. En leverantör kan i ett verkligt anbud avge både högre och lägre priser än vad en kalkyl ger. Viktiga faktorer brukar vara

- rådande konkurrenssituation

- leverantörens orderstock (lager eller beläggning)

- partsrelationen

- upphandlingsförfarandet

- marknadssegmentering

- volympåverkan.

Anbudskalkylens uppbyggnad

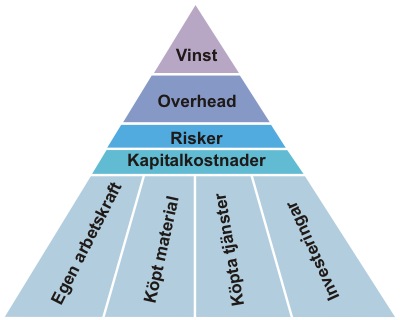

En anbudskalkyl brukar delas in i de kostnader som är direkt hänförbara till den sålda produkten och sådana indirekta kostnader som företaget behöver få täckning för, men som inte går att härleda till en viss produkt. De direkta kostnaderna brukar bestå av de egna personalkostnaderna, köpta material och tjänster samt investeringar. I de direkta kostnaderna kan ibland ingå utvecklingskostnader, marknadsföringskostnader men dessa betraktas ibland som allmänna. Ibland räknas vissa kapitalkostnader in i de direkta kostnaderna. Riskerna betraktas i varje anbudskalkyl som en kostnad, oavsett dessa kommer att falla ut eller inte, dock görs en värdering utifrån de särskilda riskerna i det specifika anbudet. Risker avser främst köprättsliga risker, dvs ansvar för fel, försening, skador som inte är försäkringsbara och ibland finns en pott för oförutsett. Sådana risker som kan försäkras räknas in utifrån sin försäkringspremie oftast som en direkt kostnad. De indirekta kostnaderna, även kallade ‘overhead’, avser främst försäljnings- och administrationsomkostnader, dvs kostnader från försäljningsavdelning, staber, företagsledning, koncernbidrag etc. I de indirekta kostnaderna vägs ibland in kostnader för utveckling och marknadsföring. Till sist behöver företaget en vinst som hamnar på toppen av allt annat.

Genom att kombinera insamlade data för de olika kostnadselementen kan inköparen bygga sin egen kalkyl.

Arbetskraftskostnadskalkyl

Kostnaderna för arbetskraft brukar grunda sig på kostnaden för effektiv tid multiplicerat med operationstiden. Kostnaden för effektiv tid grundar sig på kalkyler ur kostnadsdata för respektive kollektivavtal och hur mycket tid som är effektiv, här måste alltså räknas bort tid för semester, utbildningar etc. Operationstiden är den uppskattade eller uppmätta tiden för arbetsmomenten, vid serieproduktion tas även hänsyn till inlärningseffekter.

Köpta material och tjänster

Det finns en mängd sätt att inhämta eller beräkna kostnader för leverantörens köp, några exempel:

- anbud på material

- transparens i befintliga anbud

- ramavtal (egna)

- data från offentliga upphandlingar

- leverantörskataloger

- råvarubörser

- prisindex

- prisuppslagsverk

- erfarenhetsvärden

- arbetskraftskostnadkalkyler.

Påläggs- versus marginalkalkyl

Nästan all kalkylering bygger på någon slags påläggsprincip, vilket innebär att kostnaderna delas in i två grupper:

- Direkta kostnader som kan hänföras direkt till produkten.

- Företagets allmänna kostnader som inte kan hänföras direkt till en produkt, men som påföres denna genom ett procentuellt pålägg.

De direkta kostnaderna (1) brukar vara av slaget inköpspris, materialkostnad, arbetskrafts-kostnad, maskinkostnad. Det allmänna påslaget (2) brukar vara företagets vinst, lagerkostnader, kapitalkostnader, försäljnings- och administrationsomkostnader eller garantikostnader och utvecklingskostnader som ibland sammanfattas som produkttypspålägg. Den bästa prissättningen är som regel att noggrant beräkna de direkta kostnaderna och ha ett mindre pålägg för administration. Sådan princip tillämpar exempelvis tillverkande företag som då endast kommer upp i ett pålägg på 15 till 20%, beroende på att kostnaderna lätt kan hänföras till produkten. Detta emedan handelsföretag som regel hamnar mycket högre, exempelvis hamnar detaljhandeln på ett pålägg mellan 50 och 60% eftersom löner, lokaler, affärs-system etc är en relativ stor del som inte kan hänföras till en specifik produkt. På 90-talet användes flitigt så kallad ABC-kalkylering (Activity Based Costing). ABC byggde på att försöka hänföra så stor del som möjligt av kostnaderna till produkten och en mindre del till overhead eller andra påläggsprinciper. Syftet är att få en mer korrekt prissättning. Tankarna inom ABC lever i viss mån kvar i många industrigrenar, men som egen skola är ABC idag ovanlig.

Omräkning mellan pålägg och marginal

K = Kostnad

P = Pris,

Ma = Marginal %

På = Pålägg %

Beräkningsformler

P = K · (1 + (På/100))

P = K / (1 – (Ma/100))

Prisets beroende av volym, storlek och ordersärkostnader

Som beskrivits ovan beror priset av kostnaderna, men denna koppling beror också på fördelning mellan fasta och rörliga kostnader samt i viss mån leverantören prispolitik.

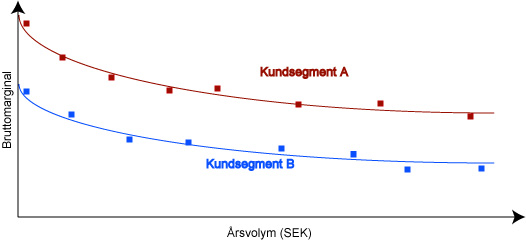

Om en leverantörs kundregister plottas upp såsom bruttomarginal versus volym så skulle det exempelvis kunna se ut på följande sätt:

Ur detta diagram kan vi utläsa några vanliga företeelser. Till att börja med så premierar många leverantörer de kunder som köper stora volymer (förutsatt att dessa kunder är prismedvetna). Volymspremien beror dels på att vissa fasta kostnader för kundhanteringen sprids ut på en större volym, dvs skalfördelar. Premien beror också på prispolitik som är inriktad på att behålla stora kunder för att behålla viss basbeläggning, dvs så kallade lojalitetsrabatter. De allra flesta leverantörer segmenterar också kunderna i några olika kundsegment och etablerar en pris-policy för varje kundsegment. Segmenteringen kan bero på allt från kundtyp, geografi, förhandlingsstyrka, avtalsformer etc. Några exempel på hur det kan se ut:

| Exempel |

Kundsegment A |

Kundsegment B |

| 1 |

Konsumenter |

Näringsidkare |

| 2 |

Hemmamarknad |

Exportmarknad |

| 3 |

Norra Sverige |

Södra Sverige |

| 4 |

Industrikunder |

LoU/LUF-kunder |

| 5 |

Direktupphandlande kunder |

Konkurrensupphandlande kunder |

| 6 |

Spotmarknad |

Långstidsavtal |

| 7 |

Kundanpassade produkter |

Vår egen standard |

| 8 |

‘Single source’-kunder |

‘Multiple source’-kunder |

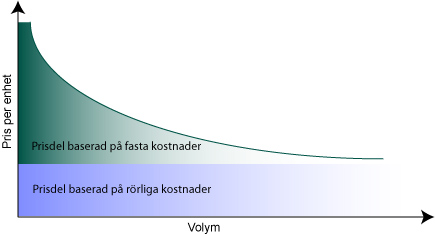

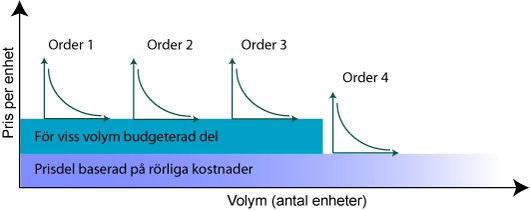

För att starta produktionen av serie eller en ordersats finns vissa fasta ställkostnader (ibland även benämnda ordersärkostnaderna). De fasta kostnaderna måste spridas ut på produkterna inom serien eller ordern. Sambandet kommer att se ut ungefär på följande sätt:

I en del fall kommer det att både finnas en fast ställkostnad för att starta serien och en ordersärkostnad för att starta varje order. I en del avtal väljer köparen därför att betala en fast prisdel i början av avtalstiden, denna täcker seriens startkostnad. I en del fall vill dock köparen sprida ut startkostnaden på en viss volym. Parterna avtalar då om ett rörligt pris per enhet upp till en viss volym därefter ett lägre pris. Därefter finns det en prisdel med avseende på ordersärkostnad som beräknas ur volymen på respektive order, exempel:

Vad avser prismodellen är den bästa metoden att dela in priset i tre delar:

- Rörligt pris per enhet

- Fast pris för att starta hela serien

- Ordersärpris för att starta produktion av en order.

Matematiskt kan dessa beskrivas:

OP = Ordersärpris, baserat på kostnaden för att leverera en order om n enheter

SP = Seriepris, prisdel för att leverera en serie om s antal enheter (SP sänks då beställd totalmängd är större än budgeterad serie)

RP= Rörligt pris, pris baserat på de helt rörliga produktionskostnaderna

s = Antal enheter i serien

n = Antal enheter i ordern

Tn = Totalt pris för n enheter

Pn = Pris per enhet vid mängden n enheter i en order

Beräkningsformler

Tn = OP + ((RP + SP/s) · n)

Pn = OP/n + SP/s + RP

Många föredrar dock den pedagogiskt enklare metoden med stafllade priser. I de fall leverantören angivit sina priser i stafflad form går det att räkna ut ordersärpriset, om vi bortser från s och SP får vi:

n1, n2 = Mängderna n1 eller n2 antal enheter

OP = (Pn1–Pn2)/((1/n1)–(1/ n2))=(Pn1–Pn2)·(n1–n2) / (n1·n2)

RP = Pn – OP / n

Ordersärpriser kan sedan användas för partistorleksberäkning i exempelvis Wilson, Silver-Meal eller Wagner Within.

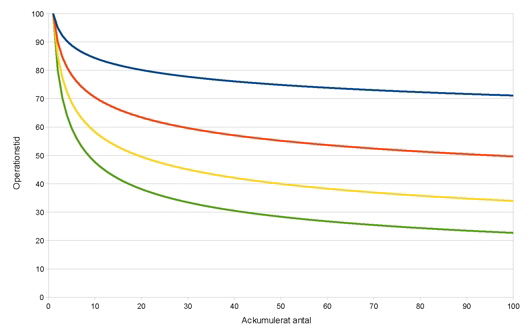

Inlärningskurvor

Många inköpare talar både i förhandlingar och avtalstexter om inlärningskurvor, ty erfarenheten visar att många operationstider följer givna mönster eller modeller, där operationstiden minskar med tiden. Den vanligaste modellen är Wrights modell (efter Wright Patterson) som bygger på formeln:

ax = A1 · Xb

där A1 är operationstiden vid första enheten

ax är operationstiden vid ackumulerat X enheter

X är ackumulerat antal enheter

b är en koeficient som beräknas ur inlärningstakten, log(inlärningstakt/log(2)

I praktiken innebär denna modell att en 90% kurva ger en förbättring av operationstiden med 10% var gång det ackumulerade antalet enheter fördubblats. Exempel:

Tyvärr har det ibland visat sig att det som leverantörerna många gånger pekar på såsom inlärningskurvor i själva verket är de volymeffekter som beskrivits ovan. Dvs större volymer gör att vissa ordersärkostnader, uppstartskostnader eller konstruktionskostnader spridds ut på en större volym och därmed ger sänkta styckpriser. De verkliga effektiviseringarna i form av inlärning får inköparen sällan se.