I köplagen är grundtesen: Följer tidpunkten för betalningen inte av avtalet, skall köparen betala när säljaren kräver det. Köparen är dock inte skyldig att betala förrän varan hålls honom till handa eller ställs till hans förfogande i enlighet med avtalet, dvs betalning skall ske vid överlämnandet av varan. Dock råder det avtalsfrihet näringsidkare emellan så därför brukar parterna avtala om något helt annat.

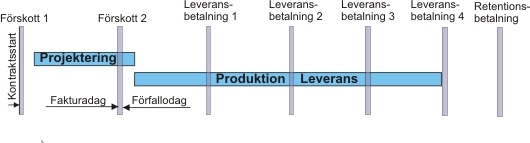

Under en leveransprocess figurerar ofta tre betalningstyper; förskottsbetalningar, leveransbetalningar (dvs vid prestation) samt retentionsbetalning (även benämnd slutbetalning).

Bland dessa går det att urskilja två huvudinriktningar; rent villkorade betalningar och prestationsbetalningar, däremellan finns det en rad kombinationer emellan dessa.

Villkorade betalningar

I dessa fall ställs upp villkor som berättigar till betalning, dessa kan följa en leveransklausul eller vara relaterad till besiktningar, överlämnande av säkerheter eller andra handlingar. Är betalningen att betrakta som ett förskott brukar som regel köparen begära en förskottsgaranti (dvs en borgensförbindelse). Nedan följer några exempel på villkorade betalningar:

• Förskottsbetalning SEK 123.456:- faktureras vid kontraktets ikraftträdande, betalningsfrist faktura 30 dagar

• 1% av kontraktspriset faktureras vid överlämnande av försäkringsbevis, betalningsfrist faktura 60 dagar

• 2% av kontraktspriset faktureras vid överlämnande av tillverkningsritningar, betalningsfrist faktura 90 dagar

• 3% av kontraktspriset faktureras vid överlämnande av fullgörandegaranti, betalningsfrist faktura 120 dagar

• 4% av kontraktspriset faktureras vid start tillverkning, betalningsfrist faktura 30 dagar

• 5% av kontraktspriset faktureras vid skeppning, betalningsfrist faktura 60 dagar

• 6% av kontraktspriset faktureras vid leverans, betalningsfrist faktura 90 dagar

• 7% av kontraktspriset faktureras efter godkänt utfallsprov, betalningsfrist faktura 120 dagar

• 8% av kontraktspriset faktureras efter utfört montage, betalningsfrist faktura 30 dagar

• 9% av kontraktspriset faktureras efter slutförd driftsättning, betalningsfrist faktura 60 dagar

• 10% av kontraktspriset faktureras efter godkänd förbesiktning av del A, betalningsfrist faktura 90 dagar

• 11% av kontraktspriset faktureras efter godkänd slutbesiktning, betalningsfrist faktura 120 dagar

• 12% av kontraktspriset faktureras efter godkänt prestandaprov, betalningsfrist faktura 30 dagar

• Retentionsbetalning SEK 123.456:- faktureras efter garantitidens utgång, betalningsfrist faktura 60 dagar

En viktig villkorad betalning är den så kallade om-och-när-betalningen (eng. If-and-when-payment), vilken innebär att underleverantör inte får betalt förrän huvud-leverantör fått betalt av beställaren.

Prestationsbetalningar

Vid långa entreprenad- eller konsultavtal så skulle säljaren kunna lida mycket stor likviditetsbrist om betalningarna bara yxas till med några grova villkorstidpunkter, därför avtalar parterna om att betalning skall ske efter prestation. Detta innebär att en värdering av prestationerna måste ske löpande. I komplexa projekt tillsätts en värderings- eller mängdregleringsman som gör denna värdering. Redan i kontraktet bryts projektet ner i delar som värderas, antingen i lite större delar eller som en mängdförteckning. Fördelen med prestationsbetalning är att den ger en rättvisare betalningsplan, men nackdelen är det stora arbetet (och kostnaden) med värdering samt att parterna ofta kommer i dispyt om hur stor prestation som fullgjorts.

Ett vanligt prestationsbetalningsupplägg brukar vara 5 till 10% i förskott, 80 till 90% i prestationsbetalning och 5 till 10% i slutbetalning (s.k. retentionsbetalning) efter arbetets godkännande.

I det välkända FIDIC används begreppet interimsbetalningar (eng. interim payments). Detta innebär att arbeten värderas löpande och en gång per månad utfärdar beställaren ett så kallat betalningscertifikat (eng. interim payment certificate), detta certifikat kan antingen bilda underlag för att ställa ut en faktura eller självt utgöra betalningsunderlag. Eftersom det ofta blir dispyt om värderingen kan parterna enas om att betala en oberoende värderingsman redan från början.

Systemet med interimsbetalningar tillämpas även i andra kontrakt än FIDIC-kontrakt. Upplägget innebär att leverantören först får en eller flera förskottsbetalningar. Under leveranstiden får leverantören delbetalningar som motsvarar det levererade värdet minskat med en del för förskottet och en del för retentions-betalningen. Exempel: Förskott 10%, retention 10%, vid varje delbetalning betalas 80% av det levererade värdet tills det att förskottet är återbetalt. Om kontraktsvärdet ökar genom tilläggs-arbeten återtas endast förskott tills dess att förskottet är återbetalt, därefter betalas 90% av det levererade värdet, dvs endast avdrag för retentionsbetalningen.

Exempelvis kan ett betalningsutfall se ut på följande sätt:

| Betalning nr |

1 |

2 |

3 |

4 |

5 |

6 |

| Förskott |

100 |

-16 |

-35 |

-49 |

|

|

| Presterat av grundomfattningen |

|

100 |

300 |

400 |

200 |

|

| Ändrings och tilläggsarbeten |

|

60 |

50 |

100 |

50 |

|

| Retention |

|

-16 |

-35 |

-50 |

-25 |

126 |

| Utbetald summa |

100 |

128 |

280 |

401 |

225 |

126 |

Exemplet ovan bygger på en kontraktssumma på 1000, ändrings- och tilläggs-arbeten (ÄTA) på 260, avtalad betalningsplan är 10% förskott, 80% prestation och 10 retention. Observera att förskottet är återbetalt under betalning fyra, varför betalning fem inte innehåller något avdrag för förskott.

Betalningsplaner enligt standardavtal

I floran av standardavtal finns en rad varianter av betalningsplaner exemplifierade:

| Avtal |

Kontrakts-förskott |

Vid skeppning |

Levererans eller mottaget gods |

Retention |

Fakturafrist |

| ABT 94 |

|

|

minst 90% |

max 5% |

30 dagar |

| Orgalime SE94 |

33.3% |

33.3% |

33.3% |

|

30 dagar |

| NL01 |

33.3% |

33.3% |

33.3% |

|

30 dagar |

| Montage 85 |

|

|

90-100% |

0-10% |

30 dagar |

| ABK96 |

|

|

100% |

|

30 dagar |

| ALEM 95 |

|

|

|

100% |

30 dagar |

| EL98 |

33.3% |

33.3% |

33.3% |

|

30 dagar |

| Avtal 90 |

|

|

100% |

|

30 dagar |

Faktura, handelsfaktura

Det finns ingen automatik som säger att en leverantör måste skicka en faktura för att få betalt. Detta måste tydligt skrivas in i avtalet. I avtalet bör då också skrivas in hur fakturan skall se ut, vanligt är att kräva mottagarnamn, köpare och säljares momsregistreringsnummer, köparens beställningsnummer eller konteringsnummer, kvantiteter och vikter samt i förekommande fall leverans-klausuler. Faktureringsadress är också viktigt att ange eftersom många företag idag har ‘outsourcad’ scanning av fakturor. I parternas avtal är det lämpligt att ange fakturans betalningsfrist, exempelvis “faktura: betalning 30 dagar netto”. Ett vanligt misstag är att inte avtala om tidigaste tidpunkt för fakturans utställande. Det vanliga är att fakturan ska ställas ut vid eller efter leverans, men härom måste avtalas.

Observera att en faktura inte är ett avtal, det går därför inte att lägga till avtalsvillkor i en faktura om inte parterna överenskommits om detta tidigare. En del fakturor innehåller standardtexter såsom “protest måste ha inkommit inom 8 dagar”, denna text har ingen giltighet om den inte nämnts i grundavtalet. Står det exempelvis 30 dagars betalning i avtalet, så har motparten rätt att vänta med protester och betalning i 30 dagar.

I en del fall då gods ska införtullas kräver tullmyndigheterna en faktura, i sådana fall brukar en så kallad proformafaktura utfärdas. Det finns ingen skyldighet att betala mot en proformafaktura, såvida inte parterna särskilt avtalar om detta.

I vissa länder ställer skattelagstiftningen krav på att fakturan måste ställas ut före eller vid skeppning. Det brukar dock inte finnas några särskilda krav på villkoret för fakturans betalning. I sådana fall kan parterna exempelvis avtala om att fakturering sker vid skeppning, men att fakturan förfaller först vid betalning 30 dagar efter emottagen leverans.

Många gånger finns det anledning att avtala om innehållet i en faktura eller dess bilagor. Det vanligaste önskemålet är att få en specificerad eller nedbruten faktura för att underlätta kontrollen. Därtill kan det komma önskemål om olika slags uppdelningar, exempelvis är det vanligt att dela upp belopp för investeringars olika avskrivningstid, detta underlättar boksföringsarbetet. En del köpare vill att samtliga uppgifter som behövs för Instrastatrapporteringen ska finnas med i fakturan.

Samlingsfaktura

Ett omtvistat begrepp är den s.k. samlingsfakturan, dvs en faktura där en mängd köp samlas på samma faktura. Det har visat sig att i organisationer där attest sker vid beställning och därefter följer en prickning av fakturor mot attesterade beställningar så fungerar samlingsfakturan utmärkt. Däremot så fungerar samlingsfakturan uruselt i organisationer med attest på fakturan. Detta beror på att det tar tid att cirkulera fakturan vilket resulterar i missnöje och dröjsmålsräntor.

Självfakturering

Ett populärt system är så kallad självfakturering, vilket innebär att beställaren fakturerar sig själv internt med en kopia till leverantören för de produkter som beställts. Denna typ av system minskar radikalt beställarens kostnader för fakturakontroll. Metoden är som vanligast vid konsignation, men kan även tillämpas på annat.

Tredjepartsfakturering

Den vanligaste innebörden är att leverantörens underleverantör fakturerar direkt till beställaren fastän det egentligen inte finns ett sådan avtalsförhållande. Tekniken förekommer i två fall. Det ena är i det fall underleverantören befarar att leveran-tören kan komma på obestånd, fakturan går då direkt till slutkund för att minska risk att förlora inbetald moms i det fall leverantören kommer på obestånd. Det andra fallet är då leverantören inom ramen för en större affär bistår med en förmedlingsaffär utan egentligt mervärde och parterna vill enas om att vinst eller annat pålägg ej ska ersättas. I ett sådant fall uppstår för många storföretag ett problem att dra fakturan via de egna böckerna eftersom det leder till en urholkning av vinstmarginaler som är beslutade på högre ort. Om fakturan får gå separat från underleverantör till beställare kommer parterna runt denna problematik.

Betalning i främmande valutor

Att betala i främmande valutor vållar sällan något större problem. Det är till och med mycket vanligt att betala en svensk leverantör i främmande valuta, eftersom denna kanske har stora kostnader i annan valuta. Det enda som bör betänkas är att leverantören måste ha ett s.k. Eurokonto, Dollarkonto eller motsvarande hos sin bank. I större kontrakt kan det dessutom förekomma att priset anges i flera olika valutor, beroende på var leverantören har sina kostnader. I en del fall finns det dock restriktioner att handla med en valuta. Det kan exempelvis innebära att valutan inte får handlas utanför hemlandet eller att det krävs utförseltillstånd. Valutor som anses svåra kan exempelvis vara Israeliska Schekel och Ryska Rubel.

Dröjsmålsränta

För det fall beställaren är sen med betalning brukar dröjsmålsränta debiteras. Den absolut vanligaste beräkningsgrunden brukar vara räntelagen och de flesta avtal refererar helt enkelt till denna lag. Ur räntelagen framgår att dröjsmålsränta ska vara aktuell referensränta plus 8% procentenheter. En del avtal påtalar att betal-ningen är säljaren tillhanda när pengarna nått säljarens bank. Det kan vara av nytta att avtala om att utebliven betalning inte ska utgöra grund för att stoppa leverans eller avbryta pågående arbete.

Märk även att köplagens 48§ stipulerar “Betalning skall ske hos säljaren.” Innebörden är att betalningen skall finnas på mottagarens konto på avtalad tidpunkt. Det räcker inte att betalningen har beordrats hos den avsändande banken. SWIFT-betalningar tenderar att ta lång tid och vilket måste tas med i beräkningen när betalningens berodras så att dröjsmålsränta kan undvikas.

Preskription

Näringsidkare emellan råder en lagstadgad preskriptionstid på 10 år. Det vill säga fordringsägaren har tio år på sig att begära betalt. Många inköpare anser att detta är för lång tid och skriver därför in en kortare preskriptionstid i avtalet. Det förekommer så korta preskriptionstider som en månad från det att en fordran uppstod. Det vanliga är dock att relatera preskriptionen till tidpunkt för leverans, besiktning eller övertagande och därefter en tidsfrist på fyra till sex månader.

Premie vid förtida betalning

En i Centraleuropa vanlig företeelse är att köparen får en rabatt vid tidig betalning. Vanligen ställs fakturan ut med en betalningsfrist på 60 eller 90 dagar, om köparen betalar 30 dagar tidigare ger detta kanske 1% rabatt och 60 dagar tidigare 2% rabatt. Systemet har den fördelen att betalningsfristen är lång om köparen verkligen behöver denna tid för interna processer och likviditetsplanering, men i de fall köparen lyckas med en optimering så belönas han med en rabatt. Jämför detta med en faktura med kort betalningsfrist och därefter dröjsmålsränta; när betalnings-fristen är passerad uppstår missnöje samt att säljaren kanske kan vidtaga inkassoåtgärder, betalningsföreläggande och i värsta fall vägra ytterligare leverans.

Värdet av ett betalningsvillkor

Betalningsvillkor kan jämföras med kortfristiga skulder, de är i princip lån parterna emellan, därmed kan räntan för ett betalningsvillkor beräknas. Om exempelvis en köpare förhandlar till sig 60 dagars betalning istället för 30, och utan eftergift, så har köparen fått en tillgodoränta sig på en tolftedel av internräntan. På motsvarande sätt kan mer komplicerade betalningsvillkor beräknas. Som internränta används som regel avkastningen på det egna kapitalet, avkastningen på det sysselsatta kapitalet, firman kostnad för upptagande av lån eller ett politiskt fastställt avkastningsmål. En upphandlare ställer som regel upp olika betalningsvillkor mot varandra i sin offertutvärderingsmall.