Marknadsentropin ökar…

Nästan varenda inköpspolicy innehåller någon form av uppmaning att reducera leverantörsbasen. Det kan vara en direktuppmaning eller indirekt; exempelvis att man ska sträva efter att endast köpa av prioriterade leverantörer. På pappret låter det enkelt, men i praktiken är det desto svårare. Inköparen arbetar som regel med en dynamisk leverantörsmarknad som helst vill leva sitt eget liv.

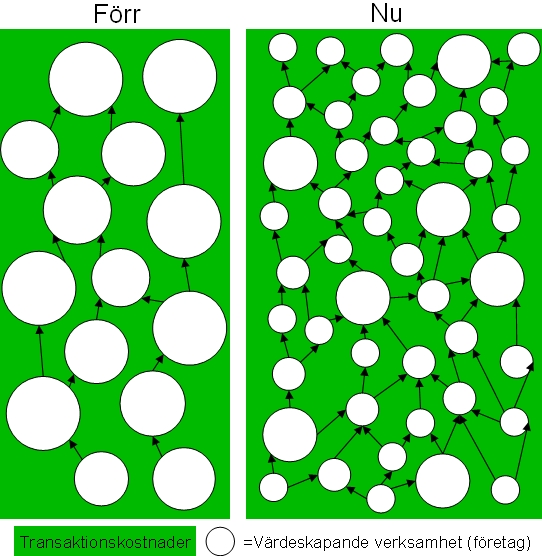

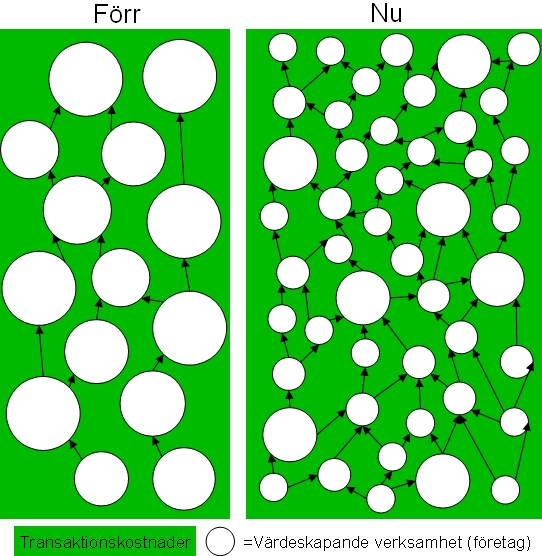

I ett tidigare inlägg behandlades leverantörsstrukturen för de leverantörer som man faktiskt gör affärer med. Utanför den egna leverantörskretsen finns dock en gigantisk flora av leverantörer. Dess struktur är i ständig förändring utan att vi egentligen kan göra så mycket åt den. Marknadstrukturen kännetecknas av ordning eller oordning. Låt oss därför använda begreppet ”entropi”. Entropi är ett sätt att mäta oordningen i ett system. Begreppet skapades 1865 av ångteknikern Rudolf Clausius. Därefter har det spridit sig till andra områden som organisationslära, psykologi och informationsteori.

En naturlag (inom naturvetenskapen) är att entropin i ett system ökar spontant. Det vill säga att naturen strävar efter oordning. Kan denna naturlag även gälla för marknadssystem?

Blickar man bakåt kan man konstatera att konsumenter var mer märkestrogna förr. Man hade sitt favoritfabrikat som man alltid höll sig till. Nu vill konsumenter (och andra slutanvändare) prova alla märken. Man vill också ha många olika modeller att välja mellan. Några vill ha billiga standardprodukter medan andra söker dyra, skräddarsydda produkter. Konsumenterna är också mer förändringsbenägna. Detta skapar en marknad för nischprodukter och specialisering. Variantrikedomen får också spridning långt ner i värdekedjan. Nischade företag köper av andra nischade, medans standard köper standard och så vidare. Produktdifferentiering och småskalighet har blivit affärsstrategernas modeord. Marknadens fragmentering och dynamik är därmed faktum.

Förr i tiden såg många företag det som en möjlighet att sprida risk genom att slå ihop många olika typer av verksamheter. Ta exempelvis företag som ASEA och AGA. De blandade sina produktportföljer med allt från vitvaror till kärnkraftverk. Så gör inte deras efterföljare. Nu vill ägare och investerare hellre att man renodlar portföljen, eftersom det skapar en mer renodlad riskbedömning. Vi ser alltså leverantörer som har en mer renodlad produktportfölj. Detta gör företagen mindre och fler. Istället dyker det upp nya mellanled som på olika sätt integrerar olika produktportföljer. Marknadsentropin ökar.

Naturlag eller inte – det finns mycket som pekar på att entropin på marknaden ökar, oavsett vi vill det eller inte. Vad är motmedlet? Självfallet ska vi hålla kvar vid våra policyer som strävar mot konsolidering av leverantörsbasen. Men det räcker inte. Vi måste organisera oss för att hantera en större och mer komplex leverantörsbas. Inköpsverksamheten måste bli effektivare. Den måste kunna hantera fler leverantörer per inköpare. Fler orderrader och fakturor till lägre administrativ kostnad. Större dynamik för att hantera marknader som strävar efter oordning. Detta är inte bara dagens utmaning utan även framtidens. Det finns inget som tyder på att entropin skulle minska.