Val av finansieringsupplägg för tjänstebilar

På en direkt fråga till ett antal inköpschefer om hur de skulle prioritera kategorin tjänstebilar skulle de flesta av dem säkerligen placera den långt ner på grund av dess komplexitet och tröghet. Men trots att kategorin ofta involverar en mängd intressenter, är fylld av skatteregler, förmånsfrågor och internpolitik visar vår erfarenhet att det i princip alltid finns förbättringar att göra både i form av besparingar, såväl som enklare och tydligare processer för de anställda. För att lyckas med tjänstebilskategorin är det viktigt att projektet är uppbackat av en stark styrgrupp och projektorganisation som kan fatta beslut och tala för hela företaget. En av de första frågorna som bör ställas när bilkategorin angrips är hur företaget ska finansiera sina bilar.

Det finns två huvudsakliga upplägg för leasingkontrakt

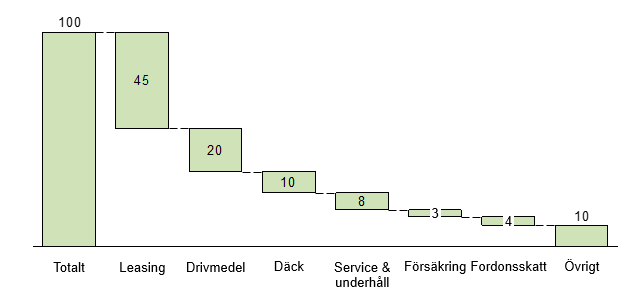

En av de största kostnaderna ett företag har som relaterar till bilar är själva finansieringen. En typisk fördelning av kostnadskomponenter kopplade till tjänstebilar ser ut så här:

Diagram 1: Ungefärlig kostnadsfördelning tjänstebilar

Företag kan välja att äga sina bilar själv, eller att finansiera dem via leasing. Leasing är en finansieringsform som är en slags hyra eller hyrköp där leasingtagaren mot en avgift har rätt att nyttja en bil till avtalade villkor under en angiven avtalsperiod. Det är den absolut vanligaste formen för ett företag att finansiera sina fordon på. De främsta anledningarna är dels att företaget inte vill binda upp kapital i bilar, och dels att företaget inte kan dra av någon moms om det köper bilarna, till skillnad från vid leasing då halva momsen får dras av. Alternativet är att lägga bilarna i ett eget investmentbolag som får kvitta momsen.

Det finns i huvudsak två olika typer av leasing; finansiell och operationell. Vad som avgör om ett avtal klassas som finansiellt eller operationellt beror inte på vad man kallar det, utan snarare innehållet i avtalet, d.v.s. i vilken omfattning är riskerna och förmånerna som är förknippade med ägandet kopplade till leasinggivaren eller leasingtagaren. Företaget måste alltså ta ställning till hur leasingen ska hanteras i bokföring och redovisning snarare än att ta ställning till om operationell eller finansiell leasing ska handlas upp. Normalt sett finns företagets syn på investeringar och anskaffningar nedskrivna i någon form av investeringspolicy eller riktlinjer kring investeringar.

Operationell leasing innefattar ofta flera kringtjänster

Operationell leasing är i princip ett vanligt hyresförhållande mellan två parter; leasinggivaren som äger bilen, och leasingtagaren som hyr bilen. Ofta är det en produkt där flera kringtjänster exempelvis däck, service, underhåll ingår i leasingavgiften. En av de komponenter som tydligast definierar ett operationellt leasingkontrakt är att det är leasinggivaren som bär restvärdesrisken för bilen. Det är därmed också normalt sett leasinggivaren som tar hand om försäljning av bilen vid leasingkontraktets slut.

En annan viktig aspekt med operationell leasing, som också framhävs som en av de största fördelarna, är att leasingavgiften behandlas som en kostnad i bokföringen och därmed inte behöver redovisas som en tillgång/skuld i balansräkningen. Det är emellertid någonting som i internationell redovisningsstandard (IFRS – International Financial Reporting Standard) kan vara på väg att förändras, vilket därmed kan skaka om marknaden ordentligt. Förslaget är att den operationella leasingen också ska redovisas i balansräkningen, med hänvisning till att det ska ge en mer korrekt bild av bolagens faktiska balansräkningar.

Finansiell leasing är ett renodlat finansieringsupplägg

Finansiell leasing är den vanligaste leasingformen på den svenska marknaden. Modellen kan liknas vid ett traditionellt avbetalningsköp, med ett avtalsförhållande som inbegriper tre parter; billeverantören som säljer bilen till leasinggivaren, som i sin tur hyr ut bilen till leasingtagaren. Till skillnad från den operationella leasingen är det i detta fall leasingtagaren som står för restvärdesrisken, och därmed också rätten att anvisa en avyttringskanal t.ex. genom KVD Kvarndammen, även om man som leasingkund också kan välja att återlämna bilen till leasinggivaren och dess tradingverksamhet.

Normalt sett tar leasingtagaren fram egna avtal för exempelvis service, underhåll och försäkringar, även om leasinggivaren för det mesta också kan erbjuda dessa tjänster. Leasingkontraktet är vanligtvis kopplat mot en rörlig ränta, t.ex. Stibor 90, plus en räntemarginal, vilket också gör att leasingkostnaden varierar med aktuellt ränteläge. Vid finansiella leasingkontrakt redovisas bilen som en anläggningstillgång som därmed måste redovisas i balansräkningen.

| Operationell leasing |

Finansiell leasing |

| Restvärdesrisk ligger hos leasinggivare |

Restvärdesrisk ligger hos leasingtagare |

| Leasingskulden redovisas ej i balansräkningen enligt IFRS-standard |

Leasingskulden redovisas i balansräkningen enligt IFRS-standard |

| Leasingtagaren får dra av 50 % av momsen på leasingavgiften |

Leasingtagaren får dra av 50 % av momsen på leasingavgiften |

| Inkluderar oftast kringtjänster som t.ex. service & underhåll, däck, försäkring |

Inkluderar oftast enbart den finansiella kostnaden |

Tabell 1 – Jämförelse av operationell och finansiell leasing

Synen på risk styr val av leasingform

Innan en upphandling i bilkategorin kan ske måste företaget ta ställning till vilken leasingform som ska användas. I princip handlar detta beslut om två saker:

- Vem som ska hantera risken för bilarnas restvärde

- Om leasingskulden ska redovisas i balansräkningen eller inte.

Vid operationell leasing lägger leasingtagaren risken för restvärdet hos leasinggivaren, vilket normalt sett medför en riskpremie. Det företag som inte vill betala för denna riskhantering väljer istället finansiell leasing och får då ta risken själv. På ett liknande sätt medför operationell leasing en lägre balansräkningsrisk då grundregeln är att operationell leasing redovisas utanför balansräkningen, medan det motsatta gäller beträffande finansiell leasing.

Något förenklat kan sägas att ett företaget genom att använda sig av operationell leasing köper en försäkring som minimerar risk, samtidigt som det också ger fördelen att leasingskulden inte behöver tas upp i balansräkningen.

Sammantaget är detta en kategori med hög komplexitet, men som ändå innehåller många möjligheter till förbättringar. För inköparen som tar sig an kategorin innebär det en hel del utmaningar att ta sig igenom, men själva valet av finansieringsupplägg bör inte vara det tuffaste att göra.

Källor

PWC, Leasing – nytt utkast från IASB, Juni 2013