Skäligt omkostnadspålägg?

När det råder osäkerhet om vad som ska ingå i en leverans är det vanligt att arbeta med prissättning som bygger på att leverantören får betalt för de faktiska inköpspriserna plus någon form av omkostnadspålägg. En del vill kalla detta löpande räkning, men som belystes i ett inlägg förra året så finns det fler definitioner på det begreppet.

Den diskussion som ständigt uppkommer är vad som är skäligt omkostnadspålägg vid den här typen av prissättning. Det är inte bara inköpare som debatterar detta, utan även gemene man diskuterar det på forum som Byggahus o.dyl. Inom byggentreprenad är det ett vanligt upplägg, eftersom man vid kontraktsskrivande inte kan fastställa inredningsdetaljer såsom tapeter, golv etc, utan dessa debiteras faktisk kostnad plus s.k. entreprenörsarvode. I dessa sammanhang brukar pålägget ligga i intervallet 5 till 15%, som oftast mellan 8 och 12%. Principen dyker dock upp i alla möjliga former av kontrakt och man kan höra om pålägg på allt mellan 0 och 100%, så frågan är vad det är som gör att det kan finnas så stora skillnader?

Ursprunget till omkostnadspålägg är sannolikt att de flesta priskalkyler bygger på denna princip. Dvs man har vissa grundkostnader som är direkt hänförliga till produkten. På grundkostnaderna läggs ett pålägg avseende företagets allmänna omkostnader som inte direkt kan hänföras till produkten. Här kan man exempelvis se varuhus i detaljhandeln som ofta lägger på c:a 60% på sina inköpspriser, medan försäljningsagenter kanske bara lägger på 5 till 10%. Den stora skillnaden beror på att den högre procentsatsen omfattar en mängd logistikkostnader, lokaler, risker etc, vilka en agent sällan behöver befatta sig med. Slutledningen är att pålägget beror på vad som ingår i den delen av priset.

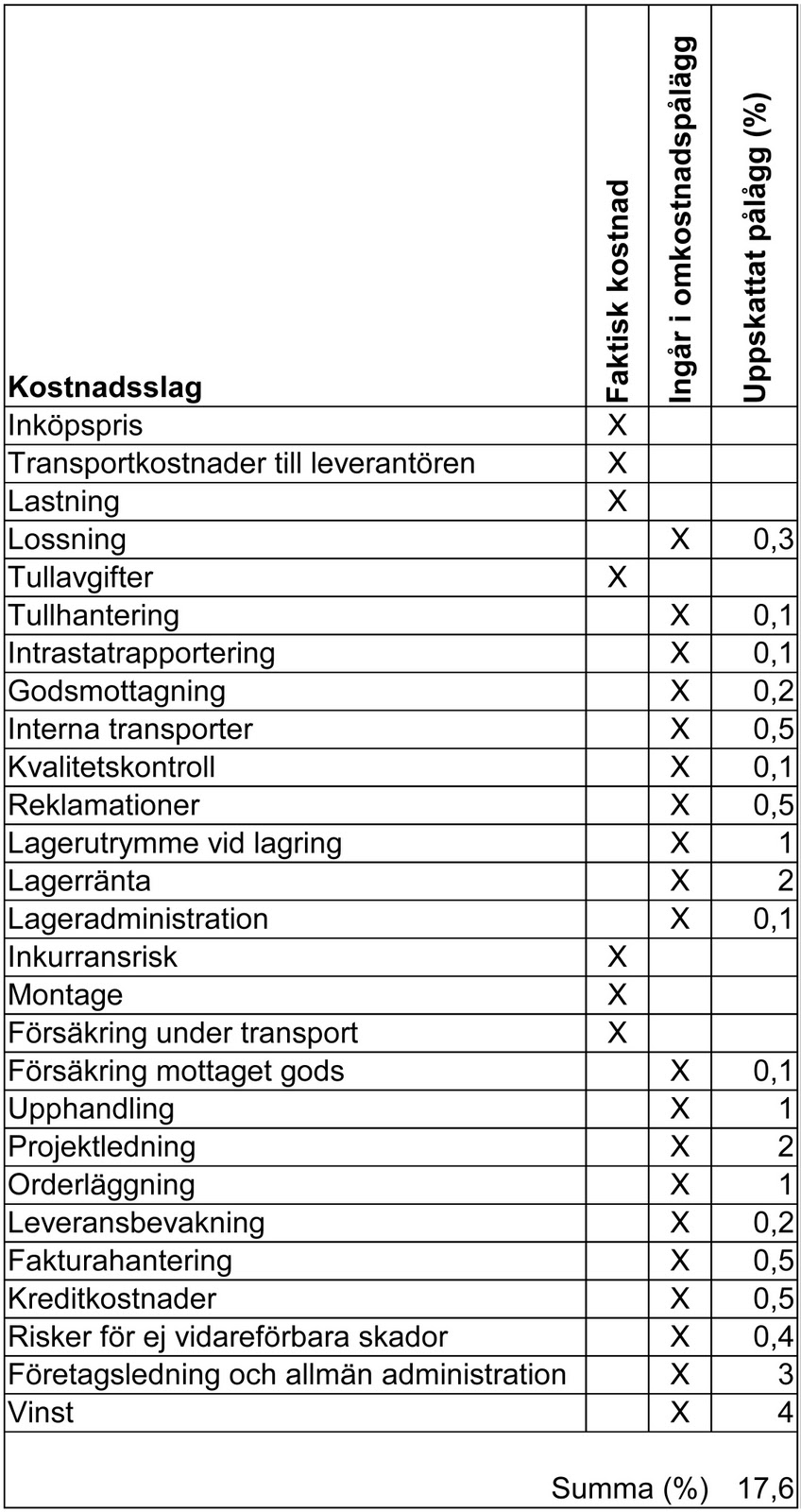

För att kunna göra en rättvis beräkning av omkostnadspåläggets storlek måste vi alltså bestämma vilka kostnader som får debiteras som direkt inköpskostnad och vilka som ingår i omkostnadspålägget, exempelvis:

Det är ofta här det också går fel, därför att många ser omkostnadspålägg som någon slags universal ’overhead’ som är samma i alla sammanhang. I själva verket kan man faktiskt diskutera olika procentsatser beroende på vad man vill ska levereras inom ramen för omkostnadspålägget. Det här är också ett vanligt föremål för tvist, eftersom många avtal är otydliga med vilka kostnader som tillhör vilken kostnadsgrupp – faktiska kostnaden eller omkostnadspålägget.

Ett annat problem med den här typen av prissättning är att den skapar incitament att köpa in dyrare varor. Köper leverantören in dyrare kommer vinsten i absoluta kronor räknat att bli högre. I byggbranschen har det hänt mer än en gång att leverantörer uppmanar sin underleverantörer att offerera överpriser för att man själv ska tjäna mer. Vidare skapar man rabattavtal som bygger på att ett bruttopris debiteras på fakturan, därefter återbetalas en osynlig rabatt som en årsbonus; vilket en del kallar bakbonus eller ’kick-back’. Uppfinningsrikedomen är stor, vilket är en god anledning till att faktiskt undvika den här formen av prissättning.