Bättre onboarding kan minska risk i leverantörsled

I dagens globaliserade affärsvärld är hanteringen av risker i leverantörsbasen av avgörande betydelse för organisationers hållbarhetsarbete och framgång. Organisationer som vill fördjupa sitt samhällsansvar och säkerställa en etisk försörjningskedja måste aktivt hantera potentiella risker i leverantörsbasen.

EU:s gröna giv och CSDDD

Detta är något som EU har tagit fasta på i sin gröna giv vars mål är att möjliggöra att EU kan ställa om till en modern, resurseffektiv och konkurrenskraftig ekonomi där:

- Det inte finns några nettoutsläpp av växthusgaser år 2050

- Den ekonomiska tillväxten har frikopplats från resursförbrukningen

- Inga människor eller platser lämnas utanför

EU har siktet inställt på att bli den första klimatneutrala regionen i världen, och som delmål har man satt att EU ska ha minst 55% lägre utsläpp av växthusgaser 2030 (jmf med nivåerna 1990).

Som ett led i detta har EU presenterat ett direktiv för tillbörlig aktsamhet (Due Diligence) kallat Corporate Sustainability Due Diligence Directive (CSDDD) för att säkerställa att företag visar tillbörlig aktsamhet och därmed gör fler datauppgifter tillgängliga när det gäller de negativa konsekvenserna för de mänskliga rättigheterna och miljön.

Direktivet ställer nya och omfattande krav på hållbart inköp för att minska negativ påverkan inom mänskliga rättigheter och miljö (ESG). Direktivet förväntas träda i kraft under 2024 och därefter skyndsamt tas upp som lag i medlemsländerna.

”Hela och rena” leverantörer

I korthet handlar CSDDD om att noggrant kontrollera och utvärdera leverantörers förmåga att följa CSR-krav (ESG, hållbarhet) samt att, vid behov, följa upp med åtgärder när krav inte uppfylls. Med andra ord innebär CSDDD ett åtagande att säkerställa att leverantörerna är ”hela och rena”. Genom att säkerställa god kontroll över leverantörsbasen kan vi minska juridiska och ekonomiska konsekvenser men även påverka ett företags rykte.

Att säkerställa att leverantörsbasen är ”hel och ren” kräver två angreppssätt:

- Kontroll och kontinuerlig uppföljning av risker för existerande leverantörer

- Riskanalys och kontroller för nya leverantörer inför onboarding (introduktion av ny leverantör)

Onboarding av nya leverantörer

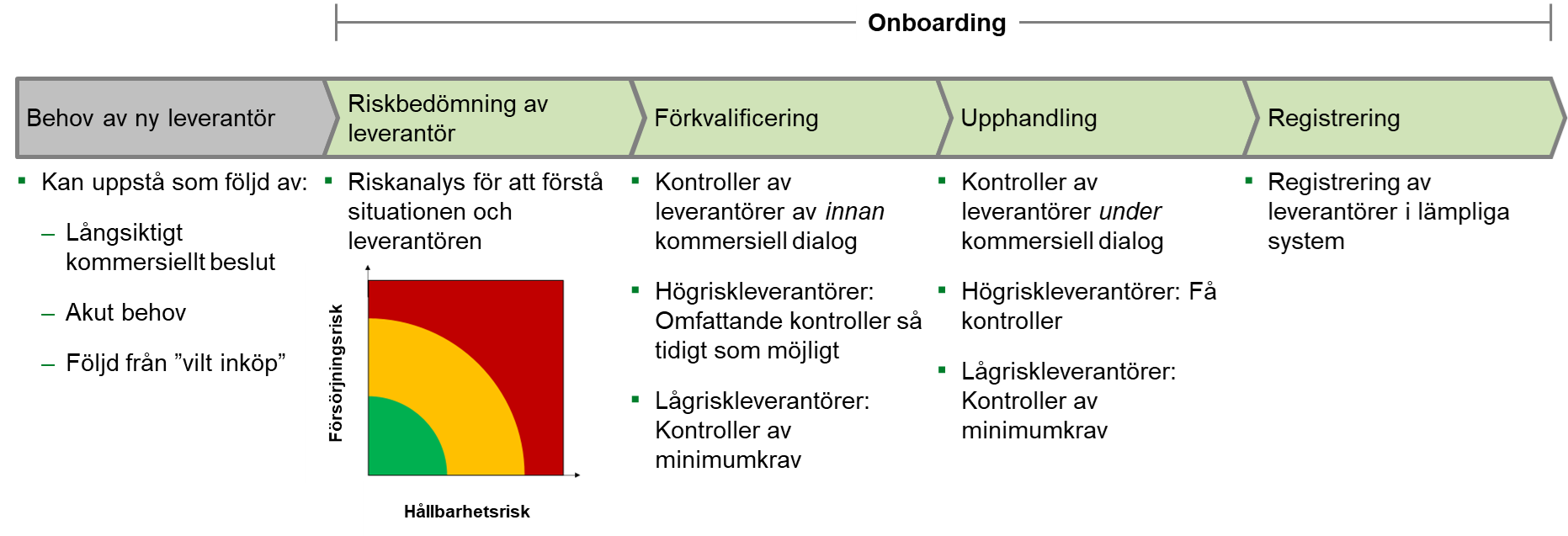

I det här inlägget kommer vi att fokusera på angreppsätt två. För att säkerställa att en ny leverantör är ”hel och ren” är det viktigt att genomföra kontroller. Dessa kontroller bör göras innan leverantören blivit aktiverad (på svengelska ”onboardad”), alltså innan leverantörens varor/tjänster blivit köpbara i relevanta system. Det är viktigt att komma ihåg att behov av onboarding av nya leverantörer kan uppstå på olika sätt, exempelvis:

- Långsiktigt kommersiellt beslut, exempelvis uppdatering av kategoristrategi

- Akut försörjningsbehov från verksamheten

- Som ett resultat av ett ”vilt inköp”, alltså när det inkommit en faktura från en leverantör som inte är onboardad

För att skapa kontroll och reducera risken över hela leverantörsbasen måste den framtagna kontrollstrukturen kunna appliceras på alla tre flödena ovan. Det räcker alltså inte med att enbart säkerställa kontroller då långsiktiga och strategiska leverantörsval fattas.

Vilka kontroller bör man göra?

En bra strategi är att sätta upp några baskontroller som vi vill att alla våra leverantörer ska gå igenom, exempelvis finansiell status och kontroll av sanktioner. Dessa kontroller kompletteras sedan med ytterligare kontroller utifrån uppskattad risk, exempelvis självutvärdering och revisioner. Några exempel på generiska kontroller:

- Finansiell status

- Kontroll av sanktioner (land, företag och personer)

- Godkännande av Code-of-Conduct

- Frågeformulär med självutvärdering kring specifika riskområden

- Revisioner utifrån identifierade risker eller avvikelser i tidigare kontroller

Vilka kontroller som bör göras för den specifika leverantören beror även på vad som man planerar köpa från leverantören och de generiska kontrollerna bör därför kompletteras med kategorispecifika kontroller där sådana behövs. Exempelvis skiljer sig kraven mellan entreprenader och IT åt. Utöver kategori vill man också vanligtvis göra kontroller beroende på leverantörernas geografi, exempelvis mer rigorösa kontroller om leverantören kommer från ett högriskland.

Försörjningsrisk och hållbarhetsrisk

Med begränsade resurser finns dock inte möjlighet att göra omfattande kontroller för alla leverantörer. För att säkerställa att resurser läggs där risken är som störst krävs en prioritering. EFFSOs föreslagna angreppssätt är att prioritera utifrån en initial riskanalys på leverantörsnivå där man tar ställning till:

- Försörjningsrisk

- Hållbarhetsrisk

Utifrån ovanstående riskanalys klassificeras leverantören förslagsvis i LÅG/MEDEL/HÖG vilket sedan styr vilka leverantörskontroller som ska utföras samt när i tid dessa ska utföras.

När i processen kontrollerna ska genomföras styrs också av riskanalysen. Generellt bör kontroller göras så tidigt som möjligt för högriskleverantörer, typiskt sett i en förkvalificeringsfas. För lågriskleverantörer räcker det ofta att kontroller genomförs som en del i upphandlingsfasen.

Att definiera en process likt ovanstående är värdefullt för många organisationer för att säkerställa ett enhetligt arbetssätt, tydlighet och enkelhet. Det är dock viktigt att tänka på att mycket kunskap kring risker och kontroller, framförallt på kategorinivå, vanligtvis finns hos organisationens kategoriledare och inköpare. Med det sagt är det av stor vikt att dessa involveras i framtagandet av processen och definierandet av kontroller. Vilka kontroller som ska göras bör även verifieras med andra funktioner och intressenter för att säkerställa genomförbarhet och förankring.

Systemstöd kan underlätta onboarding

På marknaden finns flera bra verktyg och system som underlättar kontroll och onboarding. Optimalt är att genomföra samtliga kontroller i ett och samma system men det har få organisationer lyckats med. Ofta används flera parallella system med påföljden att man kan råka ut för spretig leverantörsdata. En strategi som adresserar system- och datafrågan på lång sikt är därför nödvändig för att göra kontrollerna för den enskilde inköparen så lätt som möjlig.

För att öka proaktiviteten i arbetet med leverantörskontroller bör man i nästa steg jobba mot att strategier för leverantörskontroller adresseras och beslutas i kategoristrategiprocessen.

För att skapa kontroll över leverantörsbasen räcker det, som nämndes ovan, inte att bara ha struktur kring kontroller vid onboarding. Detta bör kompletteras med att även skapa struktur för kontinuerlig och pågående riskhantering av existerande leverantörer, vilket några kollegor på EFFSO arbetat fram metodik kring som ni kan ta del av här: EFFSO Webinar – Riskhantering.

EFFSO har även kört ett webinar på temat CSDDD, där vi går igenom direktivet i detalj och fokuserar på de delar som direkt (eller indirekt) påverkar inköpsfunktionen. Detta webinar kan ni ta del av här: EFFSO Webinar – Vad innebär CSDDD för inköp.